Odds

Utilizar la línea de cierre para probar tus habilidades de apuestas deportivas

En este artículo, vamos a analizar un historial de apuestas reales, luego veremos si superar la cuota de cierre puede deberse al azar, antes de terminar con una comparación del valor de la línea de cierre con las ganancias/pérdidas.

Comparando las ganancias que un apostador ha logrado realmente con lo que podría haber sucedido por azar, podemos comenzar a juzgar si el historial es demasiado improbable para haber ocurrido al azar.

El inconveniente de este enfoque es el tiempo (o más bien el número de apuestas) que puede llevar antes de que podamos formar opiniones más concretas.

Cuota final de Pinnacle

La cuota final de Pinnacle es la última cuota disponible antes del cierre de un mercado (justo antes del inicio de un partido) y a menudo se utiliza como medida de éxito para los apostadores. Si las cuotas en las que apuestas son más altas que la cuota final de Pinnacle, entonces se te considera un apostador "agudo".

Un apostador que típicamente apuesta a cuotas alrededor de 5.0, por ejemplo, podría necesitar 2,500 apuestas antes de poder estar seguro de que tal rendimiento probablemente no fue solo suerte; si hiciera cinco apuestas por día, eso tomaría más de un año. Desafortunadamente, el rango de posibilidades debido al azar es amplio, y se necesita mucho tiempo para que la ley de los grandes números ejerza su influencia.

Afortunadamente, existe un enfoque alternativo, que he mencionado anteriormente al examinar lo que la línea de cierre puede decirnos sobre las expectativas de ganancias. Hay pruebas convincentes de que el margen por el cual superas la línea de cierre (o las cuotas) es un predictor fiable de tu rentabilidad.

Si superas la línea de cierre en un 10 %, deberías esperar obtener una ganancia sobre el volumen de negocios del 10 % a largo plazo, lo que implica que la línea de cierre refleja con precisión las "verdaderas" probabilidades de los resultados deportivos. Tales cuotas se consideran eficientes.

Ciertamente, hay apostadores rentables que no logran superar la línea de cierre y que por lo tanto argumentan contra esta hipótesis. Para ellos deben existir dos posibilidades: o están equivocados y tienen suerte y regresarán a la media, o la hipótesis de la línea de cierre eficiente no es del todo correcta, y existen líneas, sistemáticamente identificadas por tales apostadores, que no han alcanzado los precios "reales".

En este artículo, no tengo la intención de abordar la debilidad potencial de esta hipótesis, basta decir que ya he discutido una posible manera en que las cuotas de cierre podrían sistemáticamente (es decir, no al azar) desviarse de la eficiencia total. Esto se puede abordar en otro momento.

En cambio, en este artículo quiero examinar cómo podríamos teóricamente utilizar la línea de cierre para probar la habilidad del apostador, dado que la hipótesis de la línea de cierre eficiente es cierta. Después de todo, Marco Blume, ex-Director de Trading de Pinnacle, ha dicho que la línea de cierre es en promedio muy, muy precisa, que los apostadores agudos la superan, y que sus traders intentan lograr la línea más eficiente con la información que tienen disponible. Para los fines de lo que sigue, tomémoslo en su palabra.

Análisis de un historial de apuestas reales

El siguiente gráfico muestra el historial de ganancias con apuestas a monto fijo de un apostador real, compuesto por 1,214 apuestas durante un período de 11 semanas a principios de 2019, con cuotas de apuestas promedio de 2.065 y una ganancia sobre el volumen de negocios del 5.73%.

La línea azul muestra el rendimiento real, la línea roja el rendimiento esperado. Claramente, el historial real ha superado las expectativas. ¿Cómo calculé la ganancia esperada?

En su historial de apuestas, el apostador ha registrado diligentemente todos los precios que colocó y todos los precios de cierre para esas apuestas. Como se mencionó anteriormente, la relación de estos dos precios nos ofrece una estimación confiable de la ventaja esperada del apostador. Por supuesto, ambos precios contienen el margen del corredor de apuestas. Necesitamos eliminarlo del precio de cierre para calcular una estimación del precio "justo" o "real", suponiendo una eficiencia total de precios al cierre del mercado.

Al eliminar el margen, también he tenido en cuenta el sesgo favorito-larga distancia, que ve a los no favoritos atraer una mayor parte del margen del corredor de apuestas que los favoritos.

La primera apuesta de la serie, por ejemplo, se colocó a 2.13. Cerró en 1.85. Después de eliminar el margen del corredor de apuestas, el precio de cierre "real" era 1.89. En consecuencia, la ventaja esperada que tenía el apostador era de 2.13/1.89 = 12.8%. Esto quiere decir que por cada 100 apuestas de 1 unidad que se puedan colocar, se podría esperar una ganancia de 12.8 unidades.

La ventaja promedio mantenida fue del 2.19%, lo que implica una ganancia esperada sobre el volumen de negocios del 2.19%. El precio de cierre "justo" promedio fue de 2.024.

¿Puede ocurrir superar la línea de cierre por casualidad?

Para investigar cómo y por qué un apostador puede superar el precio de cierre de esta manera, deberíamos comenzar estimando la probabilidad de que esto ocurra por casualidad. Para ello, he recurrido nuevamente a una población de 162,672 cuotas de apertura y cierre de apuestas en partidos de fútbol de Pinnacle que analicé en uno de mis artículos anteriores.

En esta muestra, el 35.7% de las cuotas de apertura de apuestas en casa y fuera (con valores promedio y medianos de 3.443 y 2.75 respectivamente) teóricamente tenían una ventaja rentable sobre sus precios de cierre "justos". La relación promedio de apertura a precio de cierre "justo" para esta muestra fue del 0.969%, lo que implica una pérdida esperada a apuestas fijas del -3.1%.

Si seleccionáramos aleatoriamente 1,214 apuestas de esta muestra, deberíamos esperar que la relación promedio fuera de 0.969. Por supuesto, no siempre obtendríamos 0.969, al igual que no siempre obtenemos 10 caras y 10 cruces cuando lanzamos una moneda 20 veces. ¿Qué tan probable sería seleccionar aleatoriamente una muestra que mostrara una relación promedio de 1.000, lo que implica una expectativa de equilibrio?

Podemos responder a esta pregunta si conocemos la desviación estándar en las relaciones de apertura y precios de cierre "justos". En esta muestra, fue del 0.114 (o el 11.4%), lo que significa que aproximadamente dos tercios de las relaciones de cuotas individuales estaban entre 0.855 y 1.083, como se define por la distribución normal.

Con esta información, podemos estimar cuál sería la desviación estándar en la relación promedio de precios de una muestra de 1,214. Es decir, si tuviéramos una gran cantidad de muestras de 1,214 apuestas con cuotas como las de mi población aquí, queremos conocer la desviación estándar en la relación promedio de precios a lo largo de esas muestras.

Los lectores de mi artículo sobre la modelación de sus posibles retornos de apuestas pueden recordar que la desviación estándar en el promedio de una métrica de apuestas, como el rendimiento o en este caso la relación de apertura a cierre, es inversamente proporcional a la raíz cuadrada del número de apuestas. Por lo tanto, la desviación estándar del promedio de la relación de precios aquí se puede calcular dividiendo 0.114 por la raíz cuadrada de 1,214. La respuesta es 0.0033.

En otras palabras, para muestras de 1,214 apuestas con cuotas como mi población aquí, aproximadamente dos tercios estarán entre 0.966 y 0.972. Con esta cifra, ahora podemos calcular la probabilidad de que una relación promedio de apertura a precio "justo" de 1.000 en una muestra de 1,214 apuestas ocurra por casualidad, dado un valor esperado de 0.969. La respuesta es efectivamente 0% (de hecho, aproximadamente 1 en 100 millones de billones para ser más preciso). Dado que 1.000 está a más de nueve desviaciones estándar de 0.969, este resultado no sorprenderá a nadie familiarizado con las estadísticas de la distribución normal.

Evidencia de un apostador hábil

La implicación de este análisis es clara. Si un apostador mostrara una relación promedio de precio de apuesta a precio de cierre "justo" de 1.000 cuando la expectativa es 0.969 en una muestra de 1,214 apuestas, esto categóricamente no puede haber sucedido por suerte. En su lugar, la explicación debe ser causal; la más obvia es la habilidad del apostador y la reacción del corredor de apuestas al acortar sus cuotas. Si esa no es la explicación, aún necesitamos otra causal; para reiterar, no puede ser buena suerte.

Volvamos a nuestro apostador real y su historial. Primero, debemos reconocer que sus cuotas promedio, 2.065, son significativamente diferentes de las cuotas promedio en mi población de análisis, 3.443. ¿Cómo cambia esto los cálculos?

Cuanto más altas son las cuotas, más probable es que se muevan. Nuevamente, no es una observación sorprendente. Si movemos una proposición 80%/20% en un 5% a 75%/25%, el favorito se moverá de 1.

25 a 1.333 (una relación de 0.9375) mientras que el no favorito se moverá de 5.0 a 4.0 (una relación de 1.25). De hecho, la desviación estándar en la relación de apertura a cierre es proporcional al logaritmo de las cuotas. Las cuotas de 1.25 típicamente tenían una desviación estándar de aproximadamente 0.043, mientras que las cuotas de 5.0 tenían un valor de aproximadamente 0.14.

De manera similar, la relación promedio de apertura a precio de cierre "justo" cambia con las cuotas promedio, disminuyendo aproximadamente linealmente a medida que aumentan las cuotas. Las cuotas de 1.25 muestran una relación promedio de aproximadamente 0.99, mientras que las cuotas de 5.0 muestran una cifra de aproximadamente 0.95.

Las cuotas promedio del apostador de 2.06 tendrían una desviación estándar de aproximadamente 0.079 y alrededor de un promedio de 0.98. Dividir esta desviación estándar por la raíz cuadrada de 1,214 nos da una cifra de 0.0022, por lo que nuevamente una relación de 1.000 está a aproximadamente nueve desviaciones estándar de la expectativa de 0.98.

Finalmente, debemos recordar que el apostador aquí no solo igualó el precio de cierre "justo" en promedio. Lo superaron en un 2.19%. ¿Las probabilidades de hacer eso cuando la expectativa es -2.0%? Aproximadamente una en un quattuorvigintillion (1 con 75 ceros) o aproximadamente 18.5 desviaciones estándar. Este apostador estaba moviendo las líneas, y eso se debe a que el corredor de apuestas los reconoció como alguien con mejor conocimiento que el resto del mercado en el momento en que apostaron a las cuotas publicadas.

Vale la pena recordar brevemente a los lectores que también he intentado modelar la frecuencia con la que un apostador necesitaría superar teóricamente el precio de cierre "justo" para tener algún valor esperado rentable. La cifra a la que llegué fue aproximadamente el 70%. Nuestro apostador superó el precio de cierre "justo" el 73.5% del tiempo (superando el precio de cierre publicado el 84.2% del tiempo).

Valor de la línea de cierre versus ganancias y pérdidas

Volvamos al historial de ganancias/pérdidas (P/L) del apostador. Usando mi enfoque tradicional de prueba de significación, tal rendimiento podría ocurrir por azar aproximadamente una vez en 200 apostadores. Sobre esa base, es probable que algo más que la suerte esté en juego, pero si tuviéramos una muestra de 200 apostadores y este fuera el mejor historial, realmente no podríamos descartar la posibilidad de que no hubiera ninguna habilidad en absoluto.

Compare esto con la metodología del valor de la línea de cierre (CLV) que he descrito anteriormente. Uno en 200 contra uno en un quattuorvigintillion. ¿Cuál nos da información más confiable sobre la probabilidad de la habilidad del apostador?

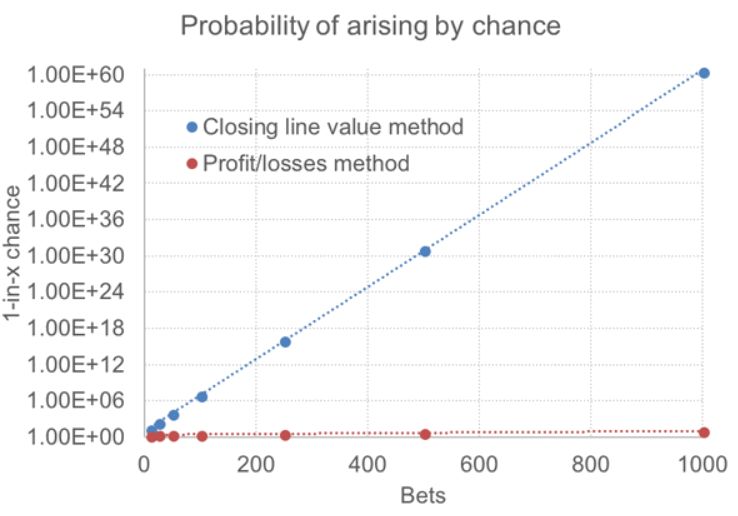

El gráfico a continuación compara los dos enfoques para un apostador que apuesta a cuotas de 2.00, ilustrando qué tan rápido la metodología CLV proporciona información significativa al apostador sobre sus posibilidades de ser un ganador a largo plazo con una ventaja esperada del 2%. El eje y es logarítmico, midiendo las probabilidades de que una ganancia esperada/real sobre el volumen de negocios del 2% ocurra por azar para los métodos CLV y P/L respectivamente.

En comparación con el método CLV, el uso de ganancias y pérdidas reales apenas se registra. Incluso después de 1,000 apuestas, solo hay una probabilidad de 1 en 10 de que la suerte pudiera haber proporcionado una ganancia del 2% donde la expectativa es una pérdida del 2%. Los estadísticos que prueban hipótesis ni siquiera parpadearían. Si un apostador mostrara un rendimiento esperado del 2% basado en cómo superan los precios de cierre justos de las apuestas que hacen, solo 50 de ellos proporcionarían la confianza de saber que esto sucedería una vez en aproximadamente 10,000 veces.

Por supuesto, podrías señalar con razón que las ganancias y pérdidas son reales y que las líneas de cierre solo nos dan una idea de qué esperar. Con esta medida, nuestro apostador tuvo mucho éxito con un rendimiento cercano al 6%. El punto clave aquí, sin embargo, es que lleva mucho más tiempo separar la aleatoriedad de la causalidad con ganancias y pérdidas que con el valor de la línea de cierre.

Siempre que la hipótesis del valor de la línea de cierre sea correcta (puede que no lo sea completamente, pero eso se tratará en otro momento), proporciona un indicador mucho más fiable de la habilidad del apostador que un simple historial de apuestas. Podría decirse que superar la línea de cierre "justa" nos dice mucho más sobre la expectativa a largo plazo para este apostador. Posiblemente dos tercios de la rentabilidad real de nuestro apostador sobre las 1,214 apuestas presentadas en este artículo se debieron a la suerte. A largo plazo, pueden esperar regresar hacia el 2.19%.

Conclusión

Sé que todavía habrá apostadores con historiales rentables que no logran superar la línea de cierre y que dirán: "¿No prueba mi historial simplemente que la hipótesis del valor de la línea de cierre eficiente es inválida para estimar la rentabilidad esperada?" Sí, podría ser, pero hay dos puntos que deben tenerse en cuenta.

Primero, si un apostador supera la línea de cierre de la manera en que nuestro apostador lo ha hecho en este artículo, debemos explicarlo. El azar solo no puede hacerlo como lo han demostrado las cifras. La respuesta obvia es que son hábiles y el corredor de apuestas lo sabe.

En consecuencia, si un apostador rentable puede mover las líneas, ¿por qué no otro? A menos que tal apostador pueda ofrecer explicaciones razonables y comprobables de por qué no lo hacen, la probabilidad debe seguir siendo que simplemente han tenido suerte. Recuerda, podrías tener un historial de apuestas de 1 en un millón, pero si eres el mejor entre un millón de apostadores rastreables, ¿qué significa realmente eso?

En segundo lugar, con esta información, la línea de cierre actúa como una medida, permitiendo al apostador medir muy rápidamente su rendimiento esperado. Dado que incluso pequeñas desviaciones de la expectativa son muy improbables en muestras tan pequeñas como 50 apuestas, el apostador podrá identificar muy rápidamente si el mercado piensa que han perdido su ventaja. Eso es algo completamente imposible con el análisis de ganancias/pérdidas solo. En palabras de nuestro apostador aquí: "Puedo usar CLV como un detector de acantilados, de esa manera puedo reducir la velocidad o cambiar mi dirección para no caer".

Hasta que los corredores de apuestas nos muestren los datos sobre ganancias/pérdidas en comparación con el valor de la línea de cierre, nunca sabremos con certeza cuán confiable es realmente un indicador CLV. Gran parte de mi análisis de datos sobre esto, publicado en los recursos de apuestas de Pinnacle a lo largo de los años, sugiere que, si no es perfecto, seguramente es bastante bueno.

Después de todo, Marco Blume nos ha dicho que los apostadores agudos mueven las líneas. ¿Quién soy yo para discutir con eso? Así que, si tienes la prudencia de llevar un registro de tus cuotas de apuestas, guarda también los precios de cierre, y podrás determinar muy rápidamente si tu corredor de apuestas y el mercado piensan que eres un ganador.

Martes, 23 de julio de 2024

En la misma categoría

Odds

Copa Mundial de Clubes de la FIFA 2025: Predicciones de Opta

Viernes, 13 de junio de 2025

A medida que se acerca la Copa Mundial de Clubes de la FIFA 2025, que se celebrará en Estados Unidos, la atención del mundo del fútbol se centra en este torneo ampliado a 32 equipos. La empresa de análisis Opta ha publicado sus predicciones estadísticas a...

Ver el artículoOdds

¿Cómo medir la competencia de un apostador?

Sábado, 15 de marzo de 2025

En el mundo de las apuestas deportivas, la evaluación del rendimiento y la verdadera competencia de un apostador se basa en varios métodos analíticos. Algunos indicadores, como el Retorno de Inversión (ROI) o el Valor de la Línea de Cierre (CLV), se utili...

Ver el artículoOdds

La verdad sobre la varianza

Sábado, 8 de marzo de 2025

En este artículo, intentaremos ver dónde se encuentra la ventaja mientras observamos los resultados netos en función del número de apuestas.Si solo fuera tan simple. ¿Cuántas veces has oído a un tipster atribuir una mala racha de resultados a la "mala var...

Ver el artículo

© 2025 Bet2Invest – All Rights Reserved.