Odds

Utilizzare la linea di chiusura per testare le tue abilità di scommesse sportive

In questo articolo, analizzeremo uno storico di scommesse reali, poi vedremo se battere la quota di chiusura può essere dovuto al caso, prima di concludere con un confronto del valore della linea di chiusura con i profitti/perdite.

Confrontando i profitti che uno scommettitore ha effettivamente ottenuto con ciò che potrebbe essere accaduto per caso, possiamo iniziare a giudicare se lo storico è troppo improbabile per essere avvenuto casualmente.

Lo svantaggio di questo approccio è il tempo (o meglio il numero di scommesse) che può richiedere prima di poter formare opinioni più concrete.

Quota finale di Pinnacle

La quota finale di Pinnacle è l'ultima quota disponibile prima della chiusura di un mercato (poco prima dell'inizio di una partita) ed è spesso utilizzata come misura del successo per gli scommettitori. Se le quote su cui scommetti sono più alte della quota finale di Pinnacle, allora sei considerato uno scommettitore "sharp".

Uno scommettitore che scommette tipicamente su quote intorno a 5.0, per esempio, potrebbe avere bisogno di 2.500 scommesse prima di poter essere sicuro che una tale performance probabilmente non sia dovuta solo alla fortuna; se facesse cinque scommesse al giorno, ci vorrebbe più di un anno. Sfortunatamente, la gamma di possibilità dovute al caso è ampia e ci vuole molto tempo perché la legge dei grandi numeri eserciti la sua influenza.

Fortunatamente, esiste un approccio alternativo, che ho menzionato in precedenza esaminando ciò che la linea di chiusura può dirci sulle aspettative di profitto. Ci sono prove convincenti che il margine con cui superi la linea di chiusura (o le quote) è un indicatore affidabile della tua redditività.

Se superi la linea di chiusura del 10%, dovresti aspettarti di ottenere un profitto sul volume d'affari del 10% a lungo termine, il che implica che la linea di chiusura riflette accuratamente le probabilità "reali" degli esiti sportivi. Tali quote sono considerate efficienti.

Certamente, ci sono scommettitori redditizi che non riescono a superare la linea di chiusura e quindi contestano questa ipotesi. Per questi devono esistere due possibilità: o hanno torto e sono fortunati e torneranno alla media, oppure l'ipotesi della linea di chiusura efficiente non è del tutto corretta, e ci sono linee, sistematicamente identificate da tali scommettitori, che non hanno raggiunto i prezzi "reali".

In questo articolo, non ho intenzione di affrontare la potenziale debolezza di questa ipotesi, basta dire che ho già discusso di un possibile modo in cui le quote di chiusura potrebbero sistematicamente (cioè non casualmente) deviare dalla piena efficienza. Questo può essere affrontato un'altra volta.

Invece, in questo articolo voglio esaminare come potremmo teoricamente utilizzare la linea di chiusura per testare le abilità dello scommettitore, dato che l'ipotesi della linea di chiusura efficiente è vera. Dopotutto, Marco Blume, ex-Direttore del Trading di Pinnacle, ha detto che la linea di chiusura è in media molto, molto precisa, che gli scommettitori "sharp" la superano, e che i suoi trader cercano di raggiungere la linea più efficiente con le informazioni disponibili. Per i fini di ciò che segue, prendiamolo in parola.

Analisi di uno storico di scommesse reali

Il grafico seguente mostra la storia dei profitti a stake fisso di uno scommettitore reale, composto da 1.214 scommesse su un periodo di 11 settimane all'inizio del 2019, con quote di scommessa medie di 2,065 e un profitto sul volume d'affari del 5,73%.

La linea blu mostra la performance reale, la linea rossa la performance attesa. Chiaramente, lo storico reale ha superato le aspettative. Come ho calcolato il profitto atteso?

Nel loro storico delle scommesse, lo scommettitore ha diligentemente registrato tutti i prezzi su cui ha scommesso e tutti i prezzi di chiusura per quelle scommesse. Come accennato in precedenza, il rapporto di questi due prezzi ci offre una stima affidabile del vantaggio atteso dello scommettitore. Naturalmente, entrambi i prezzi contengono il margine del bookmaker. Dobbiamo rimuoverlo dal prezzo di chiusura per calcolare una stima del prezzo "giusto" o "reale", assumendo una piena efficienza dei prezzi alla chiusura del mercato.

Nel rimuovere il margine, ho anche tenuto conto del bias favorito-lunga distanza, che vede gli outsider attirare una maggiore parte del margine del bookmaker rispetto ai favoriti.

La prima scommessa della serie, per esempio, è stata piazzata a 2.13. Ha chiuso a 1.85. Dopo aver rimosso il margine del bookmaker, il prezzo di chiusura "reale" era 1.89. Di conseguenza, il vantaggio atteso che aveva lo scommettitore era di 2.13/1.89 = 12.8%. Questo significa che per ogni 100 scommesse di 1 unità piazzate in questo modo, ci si potrebbe aspettare un profitto di 12.8 unità.

Il vantaggio medio mantenuto era del 2.19%, il che implica un profitto atteso sul volume d'affari del 2.19%. Il prezzo di chiusura "giusto" medio era di 2.024.

Può il superamento della linea di chiusura essere dovuto al caso ?

Per indagare come e perché uno scommettitore può superare il prezzo di chiusura in questo modo, dovremmo iniziare stimando la probabilità che ciò accada per caso. Per fare ciò, ho nuovamente attinto a una popolazione di 162.672 quote di apertura e chiusura di scommesse su partite di calcio di Pinnacle che ho analizzato in uno dei miei articoli precedenti.

In questo campione, il 35.7% delle quote di apertura delle scommesse casalinghe e in trasferta (con valori medi e mediani rispettivamente di 3.443 e 2.75) teoricamente detenevano un vantaggio redditizio rispetto ai loro prezzi di chiusura "giusti". Il rapporto medio delle quote di apertura rispetto ai prezzi di chiusura "giusti" per questo campione era dello 0.969%, il che implica una perdita attesa a stake fissi del -3.1%.

Se scegliessimo casualmente 1.214 scommesse da questo campione, dovremmo aspettarci che il rapporto medio sia dello 0.969. Ovviamente, non otterremmo sempre 0.969, proprio come non otteniamo sempre 10 teste e 10 croci quando lanciamo una moneta 20 volte. Quanto sarebbe probabile scegliere casualmente un campione che mostrasse un rapporto medio di 1.000, implicando un'aspettativa di equilibrio?

Possiamo rispondere a questa domanda se conosciamo la deviazione standard dei rapporti delle quote di apertura e dei prezzi di chiusura "giusti". In questo campione, era di 0.114 (o l'11.4%), il che significa che circa due terzi dei rapporti di quote individuali erano tra 0.855 e 1.083, come definito dalla distribuzione normale.

Con queste informazioni, possiamo stimare quale sarebbe la deviazione standard nel rapporto medio dei prezzi di un campione di 1.214. Vale a dire, se avessimo un gran numero di campioni di 1.214 scommesse con quote come quelle della mia popolazione qui, vogliamo conoscere la deviazione standard nel rapporto medio dei prezzi attraverso quei campioni.

I lettori del mio articolo sulla modellazione dei possibili rendimenti delle scommesse potrebbero ricordare che la deviazione standard nella media di una metrica di scommessa, come il rendimento o in questo caso il rapporto delle quote di apertura a chiusura, è inversamente proporzionale alla radice quadrata del numero di scommesse. Pertanto, la deviazione standard del rapporto medio dei prezzi qui può essere calcolata dividendo 0.114 per la radice quadrata di 1.214. La risposta è 0.0033.

In altre parole, per campioni di 1.214 scommesse con quote come la mia popolazione qui, circa due terzi saranno tra 0.966 e 0.972. Con questa cifra, ora possiamo calcolare la probabilità che un rapporto medio delle quote di apertura ai prezzi "giusti" di 1.000 in un campione di 1.214 scommesse si verifichi per caso, dato un valore atteso di 0.969. La risposta è effettivamente 0% (infatti circa 1 su

100 milioni di trilioni per essere più precisi). Dato che 1.000 è a più di nove deviazioni standard da 0.969, questo risultato non sorprenderà nessuno che conosca le statistiche della distribuzione normale.

Prova di uno scommettitore abile

L'implicazione di questa analisi è chiara. Se uno scommettitore mostrasse un rapporto medio di prezzo di scommessa a prezzo di chiusura "giusto" di 1.000 quando l'aspettativa è 0.969 in un campione di 1.214 scommesse, questo categoricamente non può essere dovuto alla fortuna. Al contrario, la spiegazione deve essere causale; la più ovvia è l'abilità dello scommettitore e la reazione del bookmaker accorciando le loro quote. Se questa non è la spiegazione, abbiamo ancora bisogno di un'altra causale; per reiterare, non può essere fortuna.

Torniamo al nostro scommettitore reale e al suo storico. Innanzitutto, dobbiamo riconoscere che le sue quote medie, 2.065, sono significativamente diverse dalle quote medie nella mia popolazione di analisi, 3.443. Come cambia questo i calcoli?

Più alte sono le quote, più è probabile che si muovano. Ancora una volta, non è un'osservazione sorprendente. Se spostiamo una proposizione 80%/20% del 5% a 75%/25%, il favorito si sposterà da 1.25 a 1.333 (un rapporto di 0.9375) mentre il non favorito si sposterà da 5.0 a 4.0 (un rapporto di 1.25). Infatti, la deviazione standard nel rapporto di apertura a chiusura è proporzionale al logaritmo delle quote. Le quote di 1.25 avevano tipicamente una deviazione standard di circa 0.043, mentre le quote di 5.0 avevano un valore di circa 0.14.

Allo stesso modo, il rapporto medio di apertura a prezzo di chiusura "giusto" cambia con le quote medie, diminuendo approssimativamente in modo lineare man mano che le quote aumentano. Le quote di 1.25 mostrano un rapporto medio di circa 0.99, mentre le quote di 5.0 mostrano una cifra di circa 0.95.

Le quote medie dello scommettitore di 2.06 avrebbero una deviazione standard di circa 0.079 e intorno a una media di 0.98. Dividere questa deviazione standard per la radice quadrata di 1.214 ci dà una cifra di 0.0022, quindi ancora una volta un rapporto di 1.000 è a circa nove deviazioni standard dall'aspettativa di 0.98.

Infine, dobbiamo ricordare che lo scommettitore qui non ha solo eguagliato il prezzo di chiusura "giusto" in media. Lo hanno superato del 2.19%. Le probabilità di fare ciò quando l'aspettativa è -2.0%? Circa una su un quattuorvigintillion (1 con 75 zeri) o circa 18.5 deviazioni standard. Questo scommettitore stava muovendo le linee, e questo perché il bookmaker li riconosceva come qualcuno con una conoscenza migliore rispetto al resto del mercato al momento in cui hanno scommesso alle quote pubblicate.

Vale la pena ricordare brevemente ai lettori che ho anche tentato di modellare la frequenza con cui uno scommettitore teoricamente dovrebbe superare il prezzo di chiusura "giusto" per avere un qualsiasi valore atteso redditizio. La cifra a cui sono arrivato era circa il 70%. Il nostro scommettitore ha superato il prezzo di chiusura "giusto" il 73.5% delle volte (superando il prezzo di chiusura pubblicato l'84.2% delle volte).

Valore della linea di chiusura versus profitti e perdite

Torniamo allo storico dei profitti/perdite (P/L) dello scommettitore. Usando il mio approccio tradizionale di test di significatività, una tale performance potrebbe verificarsi casualmente circa una volta su 200 scommettitori. Sulla base di queste prove, è probabile che ci sia qualcosa di più della semplice fortuna in gioco, ma se avessimo un campione di 200 scommettitori e questo fosse il miglior storico, non potremmo davvero escludere la possibilità che non ci fosse alcuna abilità.

Confrontate questo con la metodologia del valore della linea di chiusura (CLV) che ho descritto sopra. Uno su 200 contro uno su un quattuorvigintillion. Quale ci dà informazioni più affidabili sulla probabilità dell'abilità dello scommettitore?

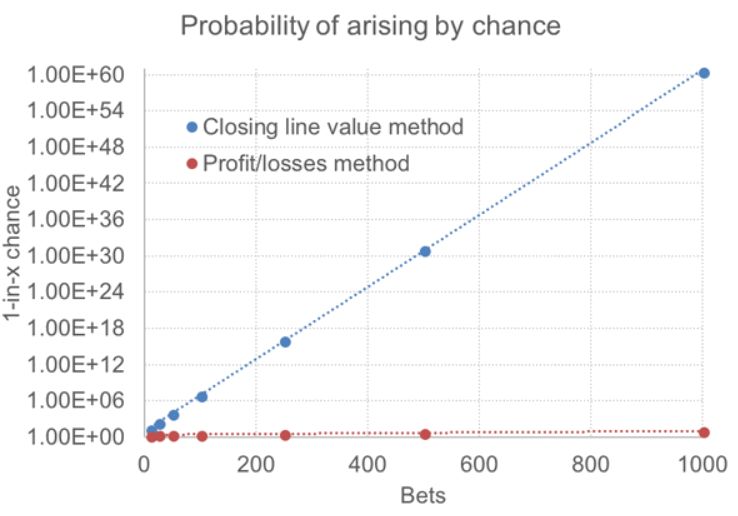

Il grafico sottostante confronta i due approcci per uno scommettitore che scommette su quote di 2.00, illustrando quanto più rapidamente la metodologia CLV fornisce informazioni significative allo scommettitore sulle sue possibilità di essere un vincitore a lungo termine con un vantaggio atteso del 2%. L'asse y è logaritmico e misura le probabilità che un profitto atteso/reale sul volume d'affari del 2% si verifichi per caso per i metodi CLV e P/L rispettivamente.

In confronto al metodo CLV, l'uso dei profitti e perdite reali non si registra nemmeno. Anche dopo 1.000 scommesse, c'è solo una probabilità di 1 su 10 che la fortuna potrebbe aver fornito un profitto del 2% dove l'aspettativa è una perdita del 2%. I statistici che testano le ipotesi non batterebbero ciglio. Se un tale scommettitore mostrasse un rendimento atteso del 2% basato su come superano i prezzi di chiusura giusti delle scommesse che fanno, solo 50 di loro fornirebbero la fiducia di sapere che questo accadrebbe una volta su circa 10.000 volte.

Naturalmente, potresti giustamente sottolineare che i profitti e le perdite sono reali e che le linee di chiusura ci danno solo un'idea di cosa aspettarsi. Con questa misura, il nostro scommettitore ha avuto molto successo con un rendimento vicino al 6%. Il punto chiave qui, tuttavia, è che ci vuole molto più tempo per separare la casualità dalla causalità con i profitti e le perdite rispetto al valore della linea di chiusura.

A condizione che l'ipotesi del valore della linea di chiusura sia corretta (potrebbe non esserlo completamente, ma questo sarà affrontato un'altra volta), fornisce un indicatore molto più affidabile dell'abilità dello scommettitore rispetto a un semplice storico delle scommesse. Si potrebbe dire che superare la linea di chiusura "giusta" ci dice molto di più sulle aspettative a lungo termine per questo scommettitore. È possibile che due terzi della redditività reale del nostro scommettitore sulle 1.214 scommesse presentate in questo articolo fossero dovute alla fortuna. A lungo termine, possono aspettarsi di tornare verso il 2.19%.

Conclusione

So che ci saranno ancora scommettitori con storici redditizi che non riescono a superare la linea di chiusura e che diranno: "Il mio storico non prova semplicemente che l'ipotesi del valore della linea di chiusura efficiente è invalida per stimare la redditività attesa?" Sì, potrebbe essere, ma ci sono due punti che devono essere presi in considerazione.

In primo luogo, se uno scommettitore supera la linea di chiusura nel modo in cui il nostro scommettitore ha fatto in questo articolo, dobbiamo spiegarlo. La sola fortuna non può farlo come hanno dimostrato i numeri. La risposta ovvia è che sono abili e il bookmaker lo sa.

Di conseguenza, se uno scommettitore redditizio può spostare le linee, perché non un altro? A meno che tale scommettitore non possa offrire spiegazioni ragionevoli e testabili sul perché non lo fanno, la probabilità deve rimanere che sono semplicemente stati fortunati. Ricorda, potresti avere uno storico di scommesse di 1 su un milione, ma se sei il migliore tra un milione di scommettitori tracciabili, cosa significa realmente questo?

In secondo luogo, con queste informazioni, la linea di chiusura funge da misura, consentendo allo scommettitore di misurare molto rapidamente le sue prestazioni attese. Poiché anche piccole deviazioni dall'aspettativa sono altamente improbabili su campioni di appena 50 scommesse, lo scommettitore sarà in grado di identificare molto rapidamente se il mercato pensa che abbiano perso il loro vantaggio. Questo è qualcosa di completamente impossibile con l'analisi dei profitti/perdite da sola. Nelle parole del nostro scommettitore qui: "Posso usare la CLV come un rilevatore di scogliera, in questo modo posso rallentare o cambiare direzione per non cadere

."

Fino a quando i bookmaker non ci mostreranno i dati su profitti/perdite rispetto al valore della linea di chiusura, non sapremo mai con certezza quanto sia affidabile un indicatore CLV. Gran parte della mia analisi dei dati su questo, pubblicata nelle risorse di scommesse di Pinnacle nel corso degli anni, suggerisce che, se non è perfetto, è sicuramente abbastanza buono.

Dopotutto, Marco Blume ci ha detto che gli scommettitori "sharp" muovono le linee. Chi sono io per discutere con questo? Quindi, se hai la prudenza di tenere un registro delle tue quote di scommesse, conserva anche i prezzi di chiusura, e potrai determinare molto rapidamente se il tuo bookmaker e il mercato pensano che tu sia un vincitore.

Martedì 23 luglio 2024

Nella stessa categoria

Odds

Coppa del Mondo per Club FIFA 2025: le previsioni di Opta

Venerdì 13 giugno 2025

Con l’avvicinarsi della Coppa del Mondo per Club FIFA 2025, che si disputerà negli Stati Uniti, l’attenzione del mondo del calcio si concentra su questo nuovo formato allargato a 32 squadre. Opta ha pubblicato il 9 giugno 2025 le sue previsioni basate sui...

Visualizzare l'articoloOdds

Come misurare la competenza di uno scommettitore ?

Sabato 15 marzo 2025

Nel mondo delle scommesse sportive, la valutazione delle prestazioni e della vera competenza di uno scommettitore si basa su diversi metodi analitici. Alcuni indicatori, come il Ritorno sull'Investimento (ROI) o il Valore della Linea di Chiusura (CLV), ve...

Visualizzare l'articoloOdds

La verità sulla varianza

Sabato 8 marzo 2025

In questo articolo cercheremo di capire dove si trova il vantaggio, osservando i risultati netti in base al numero di scommesse.Se solo fosse così semplice. Quante volte hai sentito un tipster attribuire una serie negativa di risultati alla "cattiva varia...

Visualizzare l'articolo

© 2025 Bet2Invest – All Rights Reserved.