Odds

Utilizar a linha de fechamento para testar suas habilidades em apostas esportivas

Neste artigo, vamos analisar um histórico de apostas reais, depois ver se superar a cota de fechamento pode ser devido ao acaso, antes de terminar com uma comparação do valor da linha de fechamento com os lucros/perdas.

Comparando os lucros que um apostador realmente alcançou com o que poderia ter acontecido por acaso, podemos começar a julgar se o histórico é improvável demais para ter ocorrido aleatoriamente.

A desvantagem dessa abordagem é o tempo (ou melhor, o número de apostas) que pode levar antes de podermos formar opiniões mais concretas.

Cota final da Pinnacle

A cota final da Pinnacle é a última cota disponível antes do fechamento de um mercado (logo antes do início de uma partida) e é frequentemente usada como medida de sucesso para os apostadores. Se as cotas em que você aposta são mais altas que a cota final da Pinnacle, então você é considerado um apostador "sharp".

Um apostador que aposta tipicamente em cotas em torno de 5.0, por exemplo, pode precisar de 2.500 apostas antes de poder ter certeza de que tal desempenho provavelmente não foi apenas sorte; se ele fizesse cinco apostas por dia, isso levaria mais de um ano. Infelizmente, a gama de possibilidades devido ao acaso é ampla e leva muito tempo para que a lei dos grandes números exerça sua influência.

Felizmente, existe uma abordagem alternativa, que mencionei anteriormente ao examinar o que a linha de fechamento pode nos dizer sobre as expectativas de lucro. Há evidências convincentes de que a margem pela qual você supera a linha de fechamento (ou as cotas) é um preditor confiável de sua rentabilidade.

Se você supera a linha de fechamento em 10%, deve esperar obter um lucro sobre o volume de negócios de 10% a longo prazo, o que implica que a linha de fechamento reflete com precisão as chances "reais" dos resultados esportivos. Tais cotas são consideradas eficientes.

Certamente, existem apostadores lucrativos que não conseguem superar a linha de fechamento e, portanto, contestam essa hipótese. Para eles, devem existir duas possibilidades: ou estão errados e têm sorte e acabarão regredindo à média, ou a hipótese da linha de fechamento eficiente não está totalmente correta e existem linhas, sistematicamente identificadas por esses apostadores, que não alcançaram os preços "reais".

Neste artigo, não pretendo abordar a potencial fraqueza dessa hipótese, basta dizer que já discuti anteriormente uma maneira possível de as cotas de fechamento sistematicamente (ou seja, não aleatoriamente) desviarem da eficiência total. Isso pode ser abordado em outra ocasião.

Em vez disso, neste artigo, quero examinar como poderíamos teoricamente usar a linha de fechamento para testar a habilidade do apostador, dado que a hipótese da linha de fechamento eficiente é verdadeira. Afinal, Marco Blume, ex-Diretor de Trading da Pinnacle, disse que a linha de fechamento é, em média, muito, muito precisa, que os apostadores sharp a superam e que seus traders tentam alcançar a linha mais eficiente com as informações disponíveis. Para os fins do que se segue, vamos acreditar em sua palavra.

Análise de um histórico de apostas reais

O gráfico a seguir mostra o histórico de lucros com apostas fixas de um apostador real, composto por 1.214 apostas ao longo de um período de 11 semanas no início de 2019, com cotas médias de aposta de 2,065 e um lucro sobre o volume de negócios de 5,73%.

A linha azul mostra o desempenho real, a linha vermelha o desempenho esperado. Claramente, o histórico real superou as expectativas. Como calculei o lucro esperado?

Em seu histórico de apostas, o apostador registrou diligentemente todos os preços em que apostou e todos os preços de fechamento para essas apostas. Como mencionado anteriormente, a relação desses dois preços nos oferece uma estimativa confiável da vantagem esperada do apostador. Claro, ambos os preços contêm a margem do bookmaker. Precisamos removê-la do preço de fechamento para calcular uma estimativa do preço "justo" ou "real", assumindo uma eficiência total de preços no fechamento do mercado.

Ao remover a margem, também levei em consideração o viés favorito-longshot, que vê os azarões atraírem uma maior parte da margem do bookmaker do que os favoritos.

A primeira aposta da série, por exemplo, foi feita a 2.13. Fechou a 1.85. Depois de remover a margem do bookmaker, o preço de fechamento "real" era 1.89. Consequentemente, a vantagem esperada que o apostador tinha era de 2.13/1.89 = 12.8%. Isso significa que para cada 100 apostas de 1 unidade feitas dessa forma, um lucro de 12.8 unidades poderia ser esperado.

A vantagem média mantida foi de 2.19%, o que implica um lucro esperado sobre o volume de negócios de 2.19%. O preço médio de fechamento "justo" foi de 2.024.

Pode o superamento da linha de fechamento ser devido ao acaso ?

Para investigar como e por que um apostador pode superar o preço de fechamento dessa maneira, devemos começar estimando a probabilidade de isso acontecer por acaso. Para isso, recorri novamente a uma população de 162.672 cotas de abertura e fechamento de apostas em partidas de futebol da Pinnacle que analisei em um de meus artigos anteriores.

Nesta amostra, 35,7% das cotas de abertura de apostas em casa e fora (com valores médios e medianos de 3.443 e 2.75, respectivamente) teoricamente tinham uma vantagem lucrativa sobre seus preços de fechamento "justos". A relação média das cotas de abertura para os preços de fechamento "justos" para esta amostra foi de 0.969%, o que implica uma perda esperada em apostas fixas de -3.1%.

Se escolhessemos aleatoriamente 1.214 apostas desta amostra, deveríamos esperar que a relação média fosse de 0.969. Claro, não obteríamos sempre 0.969, assim como não obtemos sempre 10 caras e 10 coroas ao lançar uma moeda 20 vezes. Qual seria a probabilidade de escolher aleatoriamente uma amostra que mostrasse uma relação média de 1.000, implicando uma expectativa de equilíbrio?

Podemos responder a essa pergunta se conhecermos o desvio padrão nas relações das cotas de abertura e dos preços de fechamento "justos". Nesta amostra, era de 0.114 (ou 11.4%), o que significa que aproximadamente dois terços das relações de cotas individuais estavam entre 0.855 e 1.083, conforme definido pela distribuição normal.

Com essas informações, podemos estimar qual seria o desvio padrão na relação média de preços de uma amostra de 1.214. Ou seja, se tivéssemos um grande número de amostras de 1.214 apostas com cotas como as da minha população aqui, queremos conhecer o desvio padrão na relação média de preços ao longo dessas amostras.

Os leitores do meu artigo sobre a modelagem de seus possíveis retornos de apostas podem lembrar que o desvio padrão na média de uma métrica de apostas, como o rendimento ou, neste caso, a relação das cotas de abertura para fechamento, é inversamente proporcional à raiz quadrada do número de apostas. Portanto, o desvio padrão do valor médio da relação de preços aqui pode ser calculado dividindo 0.114 pela raiz quadrada de 1.214. A resposta é 0.0033.

Em outras palavras, para amostras de 1.214 apostas com cotas como a minha população aqui, aproximadamente dois terços estarão entre 0.966 e 0.972. Com essa cifra, agora podemos calcular a probabilidade de que uma relação média das cotas de abertura para os preços "justos" de 1.000 em uma amostra de 1.214 apostas ocorra por acaso, dado um valor esperado de 0.969. A resposta é efetivamente 0% (na verdade, cerca de 1 em 100 milhões de trilhões para ser mais preciso). Dado que 1.000 está a mais de nove desvios padrão de 0.969, esse resultado não surpreenderá ninguém familiarizado com as estatísticas da distribuição normal.

Evidência de um apostador habilidoso

A implicação dessa análise é clara. Se um apostador mostrasse uma relação média do preço da aposta para o preço de fechamento "justo" de 1.000 quando a expectativa é 0.969 em uma amostra de 1.214 apostas, isso categoricamente não pode ter acontecido por sorte. Em vez disso, a explicação deve ser causal; a mais óbvia é a habilidade do apostador e a reação do bookmaker encurtando suas cotas. Se essa não é a explicação, ainda precisamos de outra causal; para reiterar, não pode ser boa sorte.

Vamos voltar ao nosso apostador real e ao seu histórico. Primeiro, devemos reconhecer que suas cotas médias, 2.065, são significativamente diferentes das cotas médias na minha população de análise, 3.443. Como isso muda os cálculos?

Quanto mais altas são as cotas, mais é provável que se movam. Mais uma vez, não é uma observação surpreendente. Se movermos uma proposição de 80%/20% em 5% para 75%/25%, o favorito se moverá de 1.25 para 1.333 (uma relação de 0.9375), enquanto o azarão se moverá de 5.0 para 4.0 (uma relação de 1.25). De fato, o desvio padrão na relação de abertura para fechamento é proporcional ao logaritmo das cotas. As cotas de 1.25 geralmente tinham um desvio padrão de cerca de 0.043, enquanto as cotas de 5.0 tinham um valor de cerca de 0.14.

Da mesma forma, a relação média de abertura para preço de fechamento "justo" muda com as cotas médias, diminuindo aproximadamente linearmente à medida que as cotas aumentam. As cotas de 1.25 mostram uma relação média de cerca de 0.99, enquanto as cotas de 5.0 mostram uma cifra de cerca de 0.95.

As cotas médias do apostador de 2.06 teriam um desvio padrão de cerca de 0.079 e em torno de uma média de 0.98. Dividir esse desvio padrão pela raiz quadrada de 1.214 nos dá uma cifra de 0.0022, então, novamente, uma relação de 1.000 está a cerca de nove desvios padrão da expectativa de 0.98.

Finalmente, devemos lembrar que o apostador aqui não apenas igualou o preço de fechamento "justo" em média. Eles o superaram em 2.19%. As chances de fazer isso quando a expectativa é -2.0%? Cerca de uma em um quattuorvigintillion (1 com 75 zeros) ou cerca de 18,5 desvios padrão. Este apostador estava movendo as linhas, e isso porque o bookmaker os reconhecia como alguém com melhor conhecimento do que o resto do mercado no momento em que apostavam nas cotas publicadas.

Vale a pena lembrar brevemente aos leitores que também tentei modelar a frequência com que um apostador teoricamente precisaria superar o preço de fechamento "justo" para ter algum valor esperado lucrativo. A cifra que cheguei foi de cerca de 70%. Nosso apostador superou o preço de fechamento "justo" 73.5% do tempo (superando o preço de fechamento publicado 84.2% do tempo).

Valor da linha de fechamento versus lucros e perdas

Vamos voltar ao histórico de lucros/perdas (P/L) do apostador. Usando minha abordagem tradicional de teste de significância, tal desempenho poderia ocorrer por acaso aproximadamente uma vez em 200 apostadores. Com base nessas evidências, é provável que algo mais do que sorte esteja em jogo, mas se tivéssemos uma amostra de 200 apostadores e esse fosse o melhor histórico, realmente não poderíamos descartar a possibilidade de que não houvesse habilidade alguma.

Compare isso com a metodologia do valor da linha de fechamento (CLV) que descrevi acima. Um em 200 contra um em um quattuorvigintillion. Qual nos dá informações mais confiáveis sobre a probabilidade da habilidade do apostador?

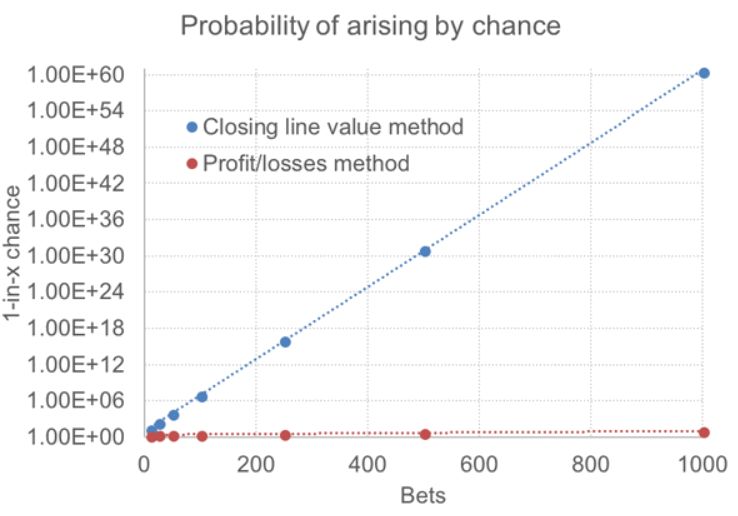

O gráfico abaixo compara as duas abordagens para um apostador que aposta em cotas de 2.00, ilustrando com que rapidez a metodologia CLV fornece informações significativas ao apostador sobre suas chances de ser um vencedor a longo prazo com uma vantagem esperada de 2%. O eixo y é logarítmico, medindo as probabilidades de que um lucro esperado/real sobre o volume de negócios de 2% ocorra por acaso para os métodos CLV e P/L, respectivamente.

Em comparação com o método CLV, o uso de lucros e perdas reais mal se registra. Mesmo após 1.000 apostas, há apenas uma probabilidade de 1 em 10 de que a sorte poderia ter proporcionado um lucro de 2% onde a expectativa é uma perda de 2%. Estatísticos que testam hipóteses não pestanejariam. Se tal apostador mostrasse um rendimento esperado de 2% com base em como superam os preços de fechamento justos das apostas que fazem, apenas 50 deles forneceriam a confiança de saber que isso aconteceria uma vez em cerca de 10.000 vezes.

Claro, você poderia justamente apontar que lucros e perdas são reais e que as linhas de fechamento nos dão apenas uma ideia do que esperar. Com essa medida, nosso apostador foi muito bem-sucedido com um rendimento próximo a 6%. O ponto-chave aqui, no entanto, é que leva muito mais tempo para separar a aleatoriedade da causalidade com lucros e perdas do que com o valor da linha de fechamento.

Desde que a hipótese do valor da linha de fechamento esteja correta (pode não estar completamente, mas isso será abordado outra vez), ela fornece um indicador muito mais confiável da habilidade do apostador do que um simples histórico de apostas. Pode-se dizer que superar a linha de fechamento "justa" nos diz muito mais sobre a expectativa a longo prazo para este apostador. Possivelmente dois terços da lucratividade real do nosso apostador nas 1.214 apostas apresentadas neste artigo foram devidos à sorte. A longo prazo, eles podem esperar regredir para cerca de 2.19%.

Conclusão

Sei que ainda haverá apostadores com históricos lucrativos que não conseguem superar a linha de fechamento e que dirão: "Meu histórico não prova simplesmente que a hipótese do valor da linha de fechamento eficiente é inválida para estimar a rentabilidade esperada?" Sim, poderia ser, mas há dois pontos que devem ser considerados.

Primeiro, se um apostador supera a linha de fechamento da maneira que nosso apostador fez neste artigo, devemos explicar isso. A sorte por si só não pode fazer isso, como os números provaram. A resposta óbvia é que são habilidosos e o bookmaker sabe disso.

Consequentemente, se um apostador lucrativo pode mover as linhas, por que não outro? A menos que tal apostador possa oferecer explicações razoáveis e testáveis de por que não o fazem, a probabilidade deve permanecer que eles simplesmente tiveram sorte. Lembre-se, você poderia ter um histórico de apostas de 1 em um milhão, mas se você for o melhor entre um milhão de apostadores rastreáveis, o que isso realmente significa?

Segundo, com essas informações, a linha de fechamento atua como uma medida, permitindo que o apostador meça muito rapidamente seu desempenho esperado. Dado que até pequenas desvios da expectativa são altamente improváveis em amostras de apenas 50 apostas, o apostador poderá identificar muito rapidamente se o mercado acha que ele perdeu sua vantagem. Isso é algo completamente impossível com a análise de lucros/perdas sozinha. Nas palavras do nosso apostador aqui: "Posso usar o CLV como um detector de penhasco, assim posso desacelerar ou mudar minha direção para não cair."

Até que os bookmakers nos mostrem os dados sobre lucros/perdas em comparação com o valor da linha de fechamento, nunca saberemos ao certo quão confiável é realmente um indicador CLV. Grande parte da minha análise de dados sobre isso, publicada nos recursos de apostas da Pinnacle ao longo dos anos, sugere que, se não é perfeito, é certamente bastante bom.

Afinal, Marco Blume nos disse que os apostadores sharp movem as linhas. Quem sou eu para discutir com isso? Então, se você tem a prudência de manter um registro de suas cotas de apostas, mantenha também os preços de fechamento, e você poderá determinar muito rapidamente se seu bookmaker e o mercado acham que você é um vencedor.

Terça-feira, 23 de julho de 2024

Na mesma categoria

Odds

Copa do Mundo de Clubes da FIFA 2025: previsões da Opta

Sexta-feira, 13 de junho de 2025

Com a aproximação da Copa do Mundo de Clubes da FIFA 2025 — que será realizada nos Estados Unidos — os olhos do mundo do futebol se voltam para este torneio ampliado, agora com 32 equipes. A empresa de análise Opta divulgou em 9 de junho de 2025 suas prev...

Ver o artigoOdds

Como medir a competência de um apostador ?

Sábado, 15 de março de 2025

No mundo das apostas esportivas, a avaliação do desempenho e da verdadeira competência de um apostador baseia-se em vários métodos analíticos. Alguns indicadores, como o Retorno sobre Investimento (ROI) ou o Valor da Linha de Fechamento (CLV), são frequen...

Ver o artigoOdds

A Verdade Sobre a Variância

Sábado, 8 de março de 2025

Neste artigo, tentaremos entender onde está a vantagem enquanto observamos os resultados líquidos em função do número de apostas.Se ao menos fosse tão simples. Quantas vezes você já ouviu um tipster atribuir uma sequência ruim de resultados à "má variânci...

Ver o artigoA Bet2Invest não é uma casa de apostas e não oferece serviços de apostas esportivas. No entanto, seu conteúdo está relacionado a atividades de apostas.

O jogo é estritamente proibido para menores de idade. Jogue com responsabilidade — o jogo excessivo pode causar perdas financeiras, dívidas ou dependência.